2월 산업활동은 생산과 투자가 크게 늘며 회복 흐름을 보였지만 소비는 정체됐다.

2026년 2월 산업활동동향(인포그래픽)

2026년 2월 산업활동동향(인포그래픽)

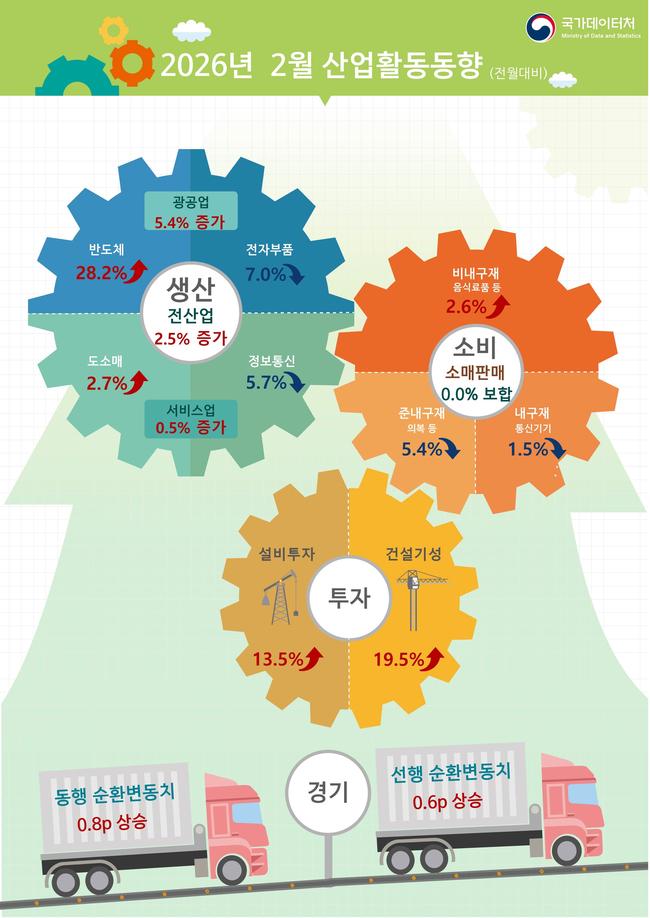

통계청이 발표한 ‘2026년 2월 산업활동동향’에 따르면 전산업 생산은 광공업과 서비스업 증가에 힘입어 전월 대비 2.5% 늘었다. 공공행정에서 생산이 줄었지만 건설업과 서비스업, 광공업이 이를 상쇄하며 전체 생산을 끌어올렸다. 전년 동월과 비교하면 서비스업과 건설업 증가 영향으로 0.5% 상승했다.

광공업 생산은 반도체 호조가 두드러졌다. 전자부품 생산이 7.0% 감소했음에도 불구하고 반도체 생산이 28.2% 급증하고 비금속광물도 15.3% 증가하면서 전체 광공업 생산은 전월 대비 5.4% 늘었다. 다만 전년 동월 대비로는 자동차(-19.3%), 고무·플라스틱(-16.4%) 감소 영향으로 2.2% 줄어 업종 간 온도차가 확인됐다. 제조업 재고는 전월 대비 3.4% 증가했고 평균가동률은 74.4%로 3.6%포인트 상승했다.

서비스업 생산은 0.5% 증가하며 완만한 회복세를 이어갔다. 정보통신 부문이 5.7% 감소했지만 도소매업(2.7%)과 전문·과학·기술 서비스업(3.3%)이 증가세를 보였다. 전년 동월 대비로는 금융·보험(5.3%), 보건·사회복지(6.0%) 증가에 힘입어 2.1% 상승했다.

소비를 나타내는 소매판매는 전월 대비 보합에 머물렀다. 의복 등 준내구재(-5.4%)와 통신기기·컴퓨터 등 내구재(-1.5%) 판매가 감소했으나 음식료품 등 비내구재(2.6%) 판매가 늘며 상쇄됐다. 다만 전년 동월 대비로는 비내구재(11.3%)와 준내구재(5.3%) 증가 영향으로 4.7% 증가해 기저효과와 소비 구조 변화가 동시에 나타났다.

투자 부문은 큰 폭의 증가세를 기록했다. 설비투자는 운송장비와 기계류 투자가 모두 늘며 전월 대비 13.5% 증가했다. 특히 자동차 투자(65.4%)와 전기기기 및 장치(33.2%) 증가가 두드러졌다. 전년 동월 대비로도 5.3% 증가하며 투자 회복 흐름이 이어졌다. 반면 국내기계수주는 공공 부문 수주 감소 영향으로 3.4% 줄었다.

건설 부문 역시 회복세가 뚜렷했다. 건설기성은 건축과 토목 공사 실적이 모두 증가하면서 전월 대비 19.5% 급증했다. 전년 동월 대비로도 1.2% 증가해 감소 흐름에서 반등했다. 건설수주는 토목 감소에도 불구하고 건축 수주 증가로 6.7% 늘었다.

경기 지표도 개선 흐름을 보였다. 동행종합지수 순환변동치는 건설기성과 광공업 생산, 소매판매 증가 영향으로 전월 대비 0.8포인트 상승했다. 선행종합지수 순환변동치 역시 코스피와 수출입물가비율 상승 등에 힘입어 0.6포인트 상승하며 향후 경기 개선 기대를 반영했다.

종합하면 생산과 투자 지표는 뚜렷한 회복세를 보인 반면 소비는 정체 흐름을 이어가며 실물경제 내 불균형이 지속되는 모습이다. 특히 반도체 중심의 생산 회복과 건설·설비 투자 확대가 경기 반등을 견인하는 가운데, 내수 소비 회복 여부가 향후 경기 흐름의 주요 변수로 부상하고 있다.

목록

목록